发布时间:2024-01-01 来源:常见问题

7月24日,广东博盈特焊技术股份有限公司(以下简称“博盈特焊”)登陆创业板,保荐人为中信建投证券。本次发行价格为47.58元/股,发行市盈率为54.12倍,截至发稿时间,最新总市值约52亿元。

博盈特焊是长期专注于特种焊接核心研发技术及应用的高新技术企业,主营业务为防腐防磨堆焊装备、非堆焊的锅炉部件、能承受压力的容器及高端钢结构件的研发、生产和销售。

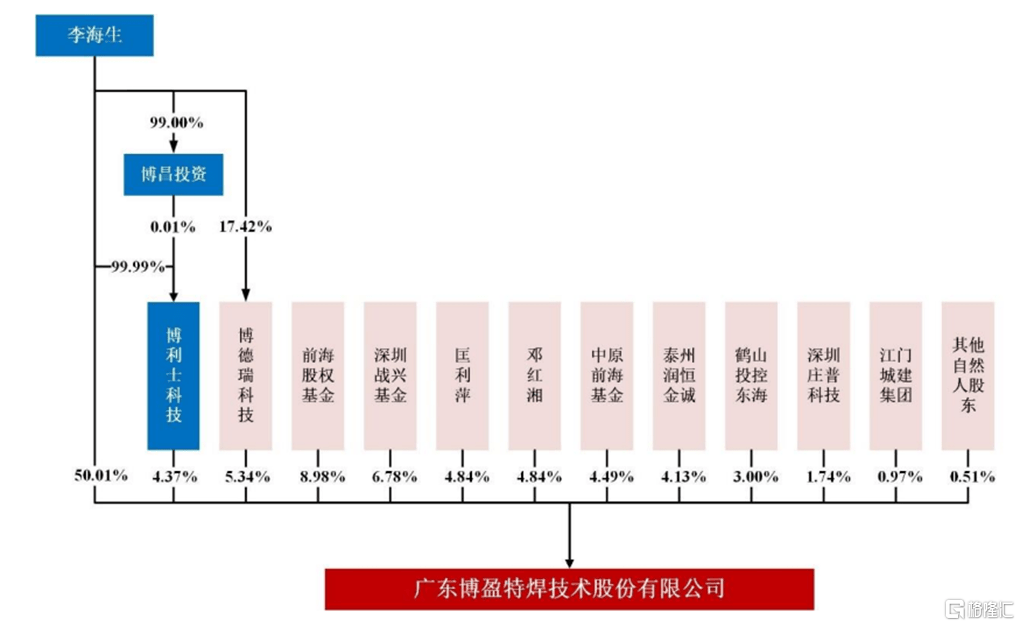

截至招股说明书签署日,李海生直接持有公司50.01%的股份、通过博利士科技和博德瑞科技分别间接持有4.37%的股份和0.93%的股份,为公司的控制股权的人及实际控制人。

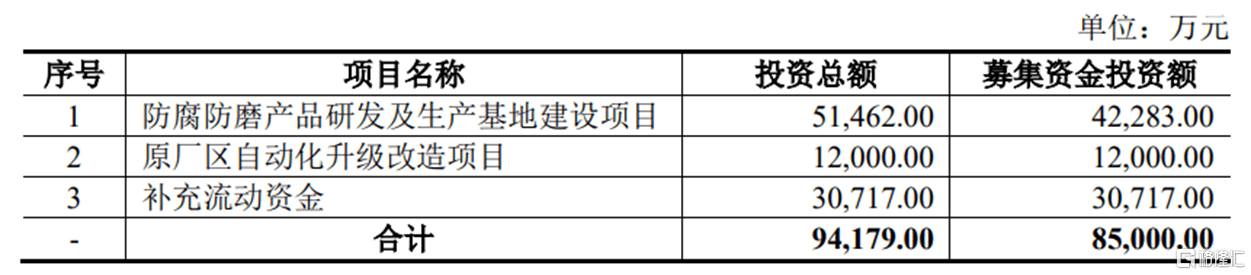

本次IPO拟募集的资金大多数都用在防腐防磨产品研制及生产基地建设项目、原厂区自动化升级改造项目、补充流动资金。

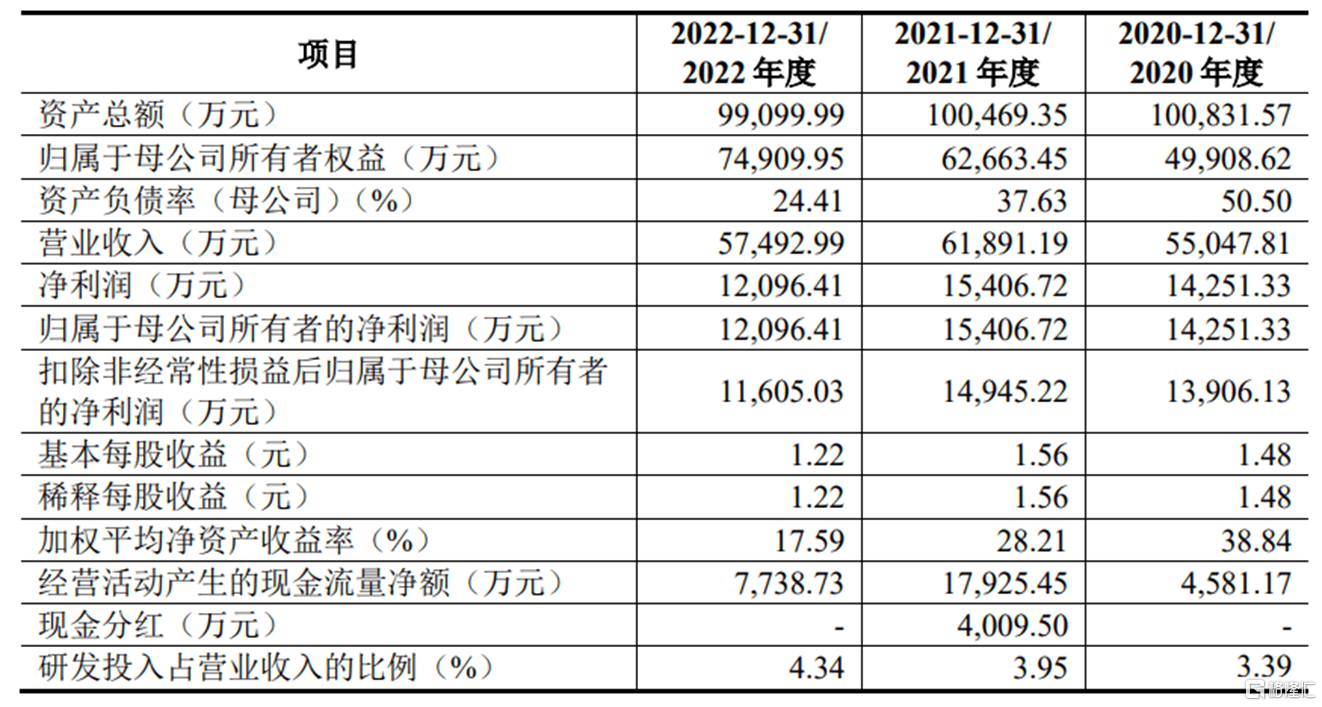

报告期内,博盈特焊实现营业收入分别为 5.50亿元、6.19亿元、5.75亿元,净利润分别为1.43亿元、1.54亿元、1.21亿元。

报告期内,博盈特焊的毛利率分别是 41.52%、38.38%、31.58%,呈下降趋势。

报告期内,公司基本的产品防腐防磨堆焊装备出售的收益占据营业收入的占比分别是 95.63%、96.74%、85.27%,占比较高。

报告期内,公司基本的产品防腐防磨堆焊装备的平均销售单价分别为 9173.21元/平方米、8220.31 元/平方米、8118.59 元/平方米,呈下降趋势。随市场竞争日趋激烈,公司产品营销售卖价格存在进一步下降的可能。

博盈特焊的主要原材料为焊材、钢材等。报告期内,公司直接材料占主营业务成本的占比分别是79.79%、78.38%、64.53%,占比较高。报告期内,上述主要原材料的采购单价均存在一定波动,公司的生产所带来的成本也受原材料采购价格波动影响有所变动。

事实上,公司原材料供应商较为集中,报告期内,公司前五大供应商的采购金额占采购总额比重分别为 84.93%、68.88%、59.53%,主要为焊材供应商。

同时,报告期内,博盈特焊来自前五大客户(同一控制下合并口径)的出售的收益占营 业收入的占比分别是65.72%、70.34%、53.84%,占比较高,根本原因是公司的基本的产品为防腐防磨堆焊装备,报告期内主要使用在于垃圾焚烧发电行业,下游垃圾焚烧发电市场的集中度相比来说较高,导致公司的客户集中度相对较高。

报告期内,公司海外地区出售的收益占同期主要经营业务收入的比重分别为11.07%、10.83%、23%。 报告期内,公司进口采购金额占同期采购总额的比重分别为70.92%、41.98%、6.45%。

博盈特焊的产品出口、原材料进口主要以美元、欧元计价和结算,人民币的汇率变动将对其经营业绩产生一定影响。报告期内,公司汇兑净损失分别为528.84万元、-807.25万元、-522.21万元。2020年公司汇兑净损失较大,主要是人民币对欧元汇率贬值,公司因原材料采购产生的欧元短期借款汇兑损失金额较大。返回搜狐,查看更加多